¿Sabías que dos empresas con el mismo beneficio pueden valer montos muy distintos según su sector? Como asesor en Cherry Health, me encuentro a diario con emprendedores que preguntan “¿A cuántas veces EBITDA se valora mi empresa?”. La valoración por múltiplos de EBITDA es uno de los métodos más usados para una estimación rápida del valor de un negocio en comparación con otros. Sin embargo, usar este método correctamente requiere entender qué es el EBITDA, cómo se calcula el múltiplo EV/EBITDA y, muy importante, cómo varía dicho múltiplo según la industria. En esta guía te explico en primera persona todo lo que necesitas saber: desde los fundamentos hasta las ventajas, limitaciones y pasos prácticos para valorar tu empresa con múltiplos, incorporando experiencias reales y consejos que aplicamos en Cherry Health para obtener valoraciones precisas y realistas.

¿Qué es el EBITDA y el múltiplo EV/EBITDA en valoración?

Antes de meternos de lleno en los múltiplos por sectores, asegurémonos de comprender la base: ¿qué es exactamente el EBITDA y el múltiplo EV/EBITDA? El término EBITDA corresponde a Earnings Before Interest, Taxes, Depreciation and Amortization, que en español significa beneficio antes de intereses, impuestos, depreciaciones y amortizaciones. Es, en esencia, el beneficio operativo puro de una compañía, sin contar gastos financieros, impuestos ni costes contables no monetarios. Por tanto, el EBITDA indica cuánto gana una empresa con su actividad principal, ignorando cómo esté financiada (deuda o capital) y sin interferencias de cargas fiscales o ajustes contables. En Cherry Health siempre comenzamos aclarando este concepto a nuestros clientes, ya que muchos lo confunden con la ganancia neta; entender EBITDA es clave para valorar cualquier negocio.

Por otro lado, cuando hablamos de “valorar a X veces EBITDA” nos referimos al múltiplo EV/EBITDA. El Enterprise Value (EV) o valor de empresa representa el valor total del negocio (suma de la valoración de sus fondos propios más la deuda neta). Al dividir el EV entre el EBITDA obtenemos el múltiplo EV/EBITDA de esa empresa. Este ratio indica la relación entre el valor total de la compañía y su capacidad anual de generar beneficio operativo. Por sí solo, el número carece de significado; cobra sentido al compararlo con el de otras compañías similares. Por ejemplo, si el múltiplo EV/EBITDA promedio de las empresas comparables del mismo sector es 8x, y nuestra empresa presenta un EV/EBITDA de 6x, podría interpretarse que está infravalorada (barata) respecto a sus pares, o bien que tiene alguna debilidad relativa. Viceversa, un múltiplo por encima del promedio sectorial sugiere que el mercado paga “más caro” ese negocio, ya sea por sus mejores perspectivas de crecimiento o quizás por una sobrevaloración temporal.

¿Listo/a para abrir tu clínica?

Te acompañamos en cada paso.

Queremos conocer tu proyecto y ayudarte a hacerlo realidad.

Veamos un ejemplo sencillo de cómo aplicar un múltiplo EBITDA en la práctica. Supongamos que quiero valorar mi empresa, que obtuvo un EBITDA de 600.000 € el año pasado. Encuentro que recientemente se vendió una compañía muy similar en tamaño y sector por 6 millones de €, y esa empresa tenía un EBITDA de 1 millón. Esa transacción se realizó a 6 veces EBITDA (6 millones / 1 millón = 6). Si asumimos que mi negocio tiene una estructura y perspectivas comparables (y sin deudas significativas), podría estimarse su valor en unos 3,6 millones de € (6 × 600.000). En Cherry Health he utilizado esta lógica básica en muchas valoraciones iniciales para dar a los dueños una idea rápida de rango de precio. Ojo: esto es solo un punto de partida, luego afinamos la valoración con más análisis. Más adelante profundizaremos en los pasos formales para usar múltiplos comparables.

¿Por qué varían los múltiplos EBITDA según el sector?

Uno de los aspectos más importantes (y la razón por la que seguramente llegaste hasta aquí) es entender cómo cambia el múltiplo “promedio” de EBITDA de una industria a otra. En mi experiencia en Cherry Health, esta es la revelación que más sorprende a muchos emprendedores: “¿Cómo es posible que en tecnología se pague 15 veces EBITDA y en manufactura solo 7 veces?”. La explicación está en las características económicas de cada sector. Los sectores no se valoran igual porque no generan los mismos niveles de rentabilidad, ni tienen las mismas perspectivas ni riesgos. De forma general: a mayor atractivo y estabilidad de un sector, mayor suele ser su múltiplo. Esto se debe a varios factores clave ampliamente reconocidos:

-

Rentabilidad y márgenes: Sectores con altas rentabilidades operativas tienden a valorarse más (múltiplos más altos) porque cada euro de EBITDA es “de calidad” y sostenible. Por ejemplo, una empresa de software con márgenes elevados suele alcanzar múltiplos mayores que una fábrica tradicional con márgenes estrechos.

-

Recurrencia de ingresos: Negocios con ingresos recurrentes o modelos de suscripción (pensemos en SaaS, telecomunicaciones, salud con pacientes crónicos, etc.) son muy valorados ya que ofrecen certeza de ganancias futuras. Esa estabilidad eleva los múltiplos. En Cherry Health hemos visto cómo clínicas con contratos largos de servicios se valoran mejor que negocios de ingresos volátiles.

-

Barreras de entrada y ventajas competitivas: Si es difícil entrar a competir en un sector (por alta inversión, regulación o tecnología propietaria), las empresas existentes valen más en proporción a su EBITDA. Por ejemplo, sectores farmacéuticos o de energía renovable suelen mostrar múltiplos mayores debido a sus altas barreras de entrada.

-

Potencial de crecimiento: Quizá el factor más comentado. Industrias con fuerte crecimiento esperado (tecnología, biotecnología, comercio electrónico, etc.) presentan múltiplos EBITDA muy superiores, porque los inversores pagan hoy anticipando los beneficios de mañana. Un EBITDA pequeño en un sector de alto crecimiento puede multiplicarse en pocos años, y el precio incorpora ese potencial.

Naturalmente, también influyen la percepción de riesgo (sectores más riesgosos suelen cotizar más barato, es decir, con múltiplos bajos) y el perfil de activos (negocios intensivos en activos tangibles pueden tener múltiplos menores que aquellos basados en intangibles o servicios, donde el EBITDA refleja más el valor de conocimiento o marca). En Cherry Health hacemos un análisis sectorial exhaustivo en cada valoración: no es lo mismo valorar una empresa industrial que una startup de salud digital, y estos factores nos guían para contextualizar los números de la empresa dentro de su industria.

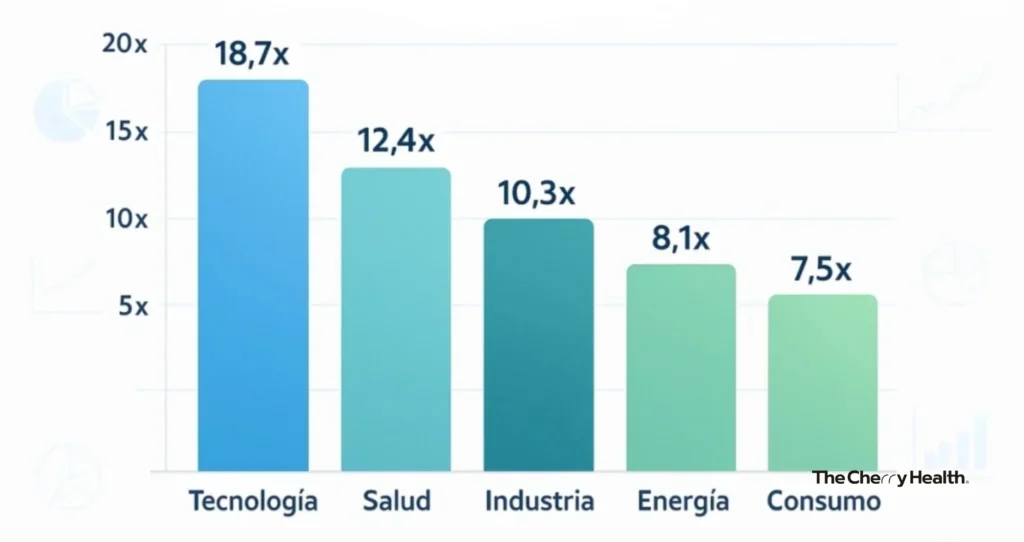

Veamos algunos ejemplos de múltiplos EBITDA por sectores para ilustrar estas diferencias. Según datos de mercado (fuentes públicas como el profesor Damodaran de NYU, ampliamente utilizadas en finanzas), sectores tradicionales tienden a tener múltiplos en un solo dígito, mientras que sectores de alto crecimiento o tecnología pueden alcanzar múltiplos de dos dígitos elevados. Por ejemplo, en 2019 la industria de Metales y Minería presentaba un EV/EBITDA mediano alrededor de 5,8x, y empresas de Química básica ~8x, indicando valoraciones más moderadas. En cambio, sectores como biotecnología cotizaban cerca de 22-23 veces EBITDA, comercio online alrededor de 27x e incluso compañías de software/internet superaban 20x con facilidad. Un caso extremo: en 2021 el subsector de distribución online (comercio electrónico) alcanzó en Europa un múltiplo promedio superior a 50 veces EBITDA, reflejo del boom de las tecnológicas y el apetito inversor post-pandemia. Por su parte, sectores muy maduros o golpeados pueden registrar múltiplos ínfimos: el sector de carbón rondaba apenas 4x EBITDA. Y actividades cíclicas como transporte aéreo u hotelero muestran múltiplos que suben y bajan drásticamente según el momento económico (en 2020-2021 aerolíneas y hoteles tuvieron EBITDA bajos por la pandemia, disparando artificialmente sus múltiplos temporales, para luego normalizarse).

Como puedes ver, no existe un múltiplo universal: varía enormemente entre sectores y épocas. Por eso es crucial obtener datos actualizados de tu industria. Estos multiplicadores fluctúan año a año con las condiciones del mercado. Sin ir más lejos, un informe reciente de Kroll señala que en 2023 los múltiplos EV/EBITDA aumentaron en todos los sectores en LATAM, recuperándose de la caída general de 2022. Por ejemplo, las empresas tecnológicas vieron subir su múltiplo medio desde ~8,7x a ~11x en el primer trimestre de 2024, mientras que en salud el múltiplo medio cayó de ~9,7x a 7,4x al iniciarse 2024. Estos vaivenes reflejan cambios en las expectativas de crecimiento e inflación. En Cherry Health monitoreamos estos datos de mercado constantemente – contamos con un repositorio propio de transacciones recientes – porque aplicar un múltiplo desactualizado podría llevar a sobrevalorar o infravalorar tu empresa.

Pasos para valorar una empresa utilizando múltiplos EBITDA

Hasta aquí hemos visto qué es un múltiplo y por qué varía según el sector. Ahora, ¿cómo se aplica concretamente este método para valuar tu empresa? Cuando llevo a cabo una valoración por múltiplos en Cherry Health sigo una serie de pasos estructurados, similares a los que se enseñan en finanzas corporativas, que garantizan que la comparación sea válida y útil. Estos son los pasos esenciales:

-

Seleccionar empresas comparables: El primer paso es identificar compañías comparables a la tuya. Pueden ser empresas cotizadas (en bolsa) de tu mismo sector o, aún mejor, transacciones recientes de compra-venta de empresas similares (si la información está disponible). La clave es que sean realmente comparables en tamaño, modelo de negocio, mercado geográfico y crecimiento. Aquí es donde más énfasis pongo: en Cherry Health dedicamos tiempo a filtrar que las comparables sean lo más parecidas posible, porque de nada sirve comparar tu pyme industrial con un gigante multinacional solo porque ambos fabrican widgets. A veces utilizamos bases de datos sectoriales o conocimiento interno del mercado para encontrar esas referencias apropiadas.

-

Calcular el múltiplo de cada comparable: Una vez tenemos el conjunto de comparables, calculamos sus múltiplos EV/EBITDA. Para una empresa cotizada, es tan sencillo como tomar su valor de empresa (capitalización bursátil + deuda neta) y dividirlo por su EBITDA anual reciente. En el caso de transacciones, usamos el precio pagado por la empresa objetivo (ajustado por su deuda/caja) dividido por su EBITDA. Obtendremos así, por ejemplo, que la Empresa A cotiza a 7,5x EBITDA, la Empresa B a 8,2x, la transacción de la Empresa C se hizo a 7x, etc.. Este cálculo debe hacerse con EBITDA ajustados o normalizados si alguna compañía tuvo eventos extraordinarios en ese año (en Cherry Health ponemos especial cuidado en usar EBITDA “limpios” comparables, eliminando efectos no recurrentes, tal como haría un analista financiero riguroso).

-

Aplicar esos múltiplos a tu empresa: Ahora tomamos los múltiplos obtenidos y los aplicamos al EBITDA de tu empresa. Siguiendo el ejemplo, si tu compañía tuvo 1M€ de EBITDA, con múltiplos comparables de ~7x a ~8x, el valor de empresa estimado sería entre 7 y 8 millones de € (asumiendo condiciones similares). Es importante obtener así un rango de valoración más que una cifra única: digamos que en este caso, tal rango podría ser 7–8 M€. En Cherry Health presentamos este rango a los clientes para gestionar expectativas, aclarando que no significa que valgan sí o sí 8 millones, sino que el valor razonable estaría en torno a esas cifras si el mercado paga múltiplos similares.

-

Analizar y ajustar según la similitud: Con ese rango preliminar, toca refinar. Revisamos con detalle las compañías utilizadas y sus diferencias con la tuya. Quizá descubras que una de las comparables tenía márgenes mucho mayores (podrías estar sobrestimando si la incluyes) o que otra operaba en un sub-segmento distinto con menor riesgo (tal vez podrías justificar un múltiplo algo superior en tu caso). El objetivo es acotar el rango: por ejemplo, si de 5 comparables, 2 son claramente más parecidas a tu empresa, puedes dar más peso a sus múltiplos. Al final, podrías concluir que un múltiplo adecuado para tu negocio son ~7,5x EBITDA, lo que situaría el valor en la parte alta del rango anterior. Esta etapa requiere juicio y conocimiento sectorial. Personalmente, suelo apoyarme en la experiencia de nuestro equipo en Cherry Health para determinar si alguna diferencia cualitativa (posición de mercado, patentes, dependencia de clientes, etc.) justifica ajustar la valoración dentro del rango obtenido.

Siguiendo estos pasos de forma disciplinada, llegamos a una valoración por múltiplos defendible y basada en mercado. Eso sí, siempre les recuerdo a los clientes que la valoración por múltiplos es una aproximación. Es muy útil para tener una referencia rápida – y en negociaciones de M&A se usa constantemente para fijar precios tentativos – pero no sustituye un análisis profundo de la empresa. De hecho, en Cherry Health jamás recomendamos basar una decisión tan importante (como vender tu empresa) en un solo número sacado de una comparación simplista. Tal como indican muchos expertos, este método debería usarse como complemento al método de flujos de caja descontados (DCF) o a otras herramientas más detalladas. En otras palabras, calculamos múltiplos para saber “qué paga el mercado”, pero luego contrastamos con un DCF para verificar “qué vale realmente la empresa según sus proyecciones”. La triangulación de ambos enfoques da mucha más solidez a la valoración final.

Ventajas y limitaciones de valorar por múltiplos EBITDA

La valoración por múltiplos goza de gran popularidad por buenas razones, pero también tiene puntos débiles importantes que debes conocer. Después de años aplicando este método en casos reales, aquí te resumo sus principales ventajas e inconvenientes, con total honestidad:

Ventajas del método de múltiplos EBITDA

-

Simplicidad y rapidez: Es un método simple, rápido y económico para estimar el valor de una empresa. No requiere complicados modelos financieros ni proyecciones a diez años; con unos pocos datos de mercado puedes obtener una valoración aproximada en minutos. Por eso es tan popular en negociaciones iniciales o valoraciones exploratorias. En Cherry Health solemos usar los múltiplos como “termómetro” rápido al iniciar un proyecto de valoración, antes de entrar a análisis más complejos.

-

Intuición y comunicación fácil: Expresar que “mi empresa vale 6 veces su EBITDA” es algo que cualquier empresario entiende al instante. Además, para un comprador, el múltiplo tiene cierto sentido práctico: indica aproximadamente en cuántos años recuperaría su inversión vía EBITDA (asumiendo que éste se mantenga constante). Esa intuición – aunque simplista – ayuda en las conversaciones. Muchos de nuestros clientes en Cherry Health encuentran más tangible decir “quiero ~5x EBITDA por mi negocio” que hablar de tasas de descuento o VAN, por ejemplo.

-

Comparabilidad de empresas de distinto tamaño: El EBITDA normaliza la comparación entre empresas con estructuras de capital diferentes. Al usar EV (valor total, incluyendo deuda) y EBITDA (antes de deuda e impuestos), estamos comparando peras con peras en términos operativos. Esto permite comparar empresas grandes con pequeñas de forma más objetiva. Por ejemplo, un fondo de inversión puede evaluar rápidamente qué empresa está más “barata” relativa a su EBITDA entre un abanico de opciones de compra, sin que la deuda de cada una sesgue la visión.

-

Referencia de mercado real: Los múltiplos se basan en precios reales de mercado (cotizaciones o transacciones cerradas). Recogen, por tanto, la sabiduría colectiva del mercado sobre cuánto pagar por cada euro de EBITDA en un sector. Esto es valioso para fundamentar una negociación: si todos los comparables se venden a ~8x EBITDA, es difícil convencer a alguien de pagar 12x salvo que existan justificaciones extraordinarias. En Cherry Health, apoyarnos en múltiplos sectoriales nos ha ayudado a argumentar tanto precios objetivos con vendedores como ofertas razonables con compradores, aportando datos objetivos a la discusión.

-

Versatilidad en negociaciones (earn-outs, etc.): Otra ventaja práctica es que compradores y vendedores pueden usar el múltiplo para estructurar acuerdos de pago variables. Por ejemplo, pactar un earn-out (pago futuro) de manera que si el EBITDA crece, el precio final se calcule a X veces ese nuevo EBITDA. Dado que el EBITDA es una medida de rendimiento operativo bastante aceptada, sirve como base para este tipo de clausulas de forma más fiable que otras métricas.

Ahora bien, no todo son virtudes. Este método tiene también serias limitaciones que conviene no ignorar, so pena de caer en valoraciones equivocadas.

Inconvenientes y riesgos de la valoración por múltiplos

-

Supone comparabilidad que puede no existir: Este es el gran problema. El método asume que las empresas comparadas son lo suficientemente similares, algo que en la realidad rara vez se cumple a la perfección. Incluso dentro de un mismo sector, no hay dos empresas iguales: difieren en gestión, estrategia, nicho, eficiencia, etc. A veces se toma el múltiplo promedio de la industria alegremente, sin considerar que quizá tu empresa tiene un margen mucho menor, o mayores riesgos, o crece más lento que ese promedio. En esos casos el múltiplo estándar del sector no reflejará el valor justo de tu negocio. En Cherry Health hemos visto casos donde aplicar el múltiplo promedio habría sobrevalorado gravemente la empresa porque esta tenía problemas ocultos que la hacían menos atractiva que el “promedio sectorial”. Por eso insistimos en ajustar y defender el múltiplo usado con argumentos de comparabilidad concreta, tal como mencionamos en los pasos anteriores.

-

Información limitada para empresas pequeñas: Las cifras de múltiplos disponibles suelen venir de empresas grandes (cotizadas) u operaciones relevantes que se publican. Si tu empresa es pequeña o mediana, el múltiplo que se obtiene de fuentes públicas puede no ser aplicable. Por ejemplo, es sabido que las pymes suelen venderse a múltiplos menores que las grandes empresas. ¿La razón? Menor liquidez, más riesgo del negocio dependiente de pocos clientes, etc. Si tomas un múltiplo de 10x de grandes corporaciones para valorar una pyme local, probablemente estés inflando su valor. A veces no hay datos de transacciones de pymes porque no se divulgan. En esos casos, hay que apoyarse en la experiencia y en asesores especializados. En Cherry Health, al estar enfocados en el sector salud, contamos con información interna de múltiplos a los que se han vendido clínicas y laboratorios pequeños, por ejemplo, que muchas veces difieren de los múltiplos de grandes grupos hospitalarios cotizados. Esta limitación de datos es importante: no siempre vas a encontrar el múltiplo “exacto” de tu tipo de empresa.

-

No mide el valor intrínseco, ignora el futuro específico: La valoración por múltiplos es relativa: depende de cómo estén valoradas otras empresas hoy. No considera los planes de tu empresa a futuro ni sus particularidades internas, más allá de lo que refleje el EBITDA actual. Dos empresas con el mismo EBITDA hoy valdrán igual según este método, aunque una quizá tenga una tecnología revolucionaria que triplicará su EBITDA en 3 años (eso no se captura directamente en el múltiplo, salvo que los comparables ya reflejen expectativas similares). Por tanto, te da una foto del sentimiento de mercado, pero no calcula el valor intrínseco de tu compañía basado en sus flujos futuros como lo hace un DCF. Si usas solo múltiplos, puedes perder de vista factores internos clave.

-

Puede inducir a errores si se usa aisladamente: Muchos inversores profesionales emplean múltiplos, sí, pero ninguno se queda solo con eso para tomar decisiones. Saben que es un punto de partida. Si te obsesionas con “mi empresa vale 8x EBITDA porque eso paga el mercado”, podrías descuidar análisis profundos. Por ejemplo, podrías no darte cuenta de que tu EBITDA está inflado por un evento irrepetible (y un comprador avispado lo ajustará a la baja). O, del lado contrario, podrías minusvalorar un negocio con gran potencial porque en el presente su EBITDA es bajo. En Cherry Health, aunque a veces llegamos a una negociación final basándonos en múltiplos (pues así lo entiende la otra parte), internamente siempre realizamos también una valoración DCF para tener una referencia del valor intrínseco y comprobar que el precio tenga sentido. Precisamente, recomendamos a cualquier emprendedor que combine métodos: el múltiplo da rapidez, el DCF da profundidad. Así también lo sugieren numerosos expertos: “la principal ventaja de los múltiplos es la rapidez, pero el método más preciso siempre será el descuento de flujos”. Es decir, utiliza los múltiplos, pero no te quedes únicamente con ellos a la hora de decidir.

En resumen, la valoración por múltiplos es muy útil pero no infalible. Aprovecha sus ventajas manteniendo presentes sus límites. Mi consejo como asesor de Cherry Health es: úsala para conocer el rango de mercado en tu sector, pero valida ese resultado con un análisis detallado (ya sea DCF u otro) y con el conocimiento cualitativo de tu negocio. Así obtendrás una valoración más confiable y defendible ante terceros.

Consejos prácticos para aplicar correctamente los múltiplos EBITDA

Para cerrar esta guía, quiero compartirte algunos consejos prácticos que hemos aprendido en Cherry Health a la hora de aplicar valoración por múltiplos. Estos tips te ayudarán a evitar errores comunes y a mejorar la precisión de tus estimaciones:

-

Usa fuentes confiables y actualizadas: Asegúrate de obtener los múltiplos comparables de fuentes recientes. Los mercados cambian rápidamente, así que un múltiplo de hace 3 años puede estar desfasado. Puedes recurrir a bases de datos públicas (por ejemplo, el recopilatorio anual de múltiplos por industria del profesor Damodaran) o informes sectoriales actuales. En Cherry Health mantenemos nuestras propias tablas de múltiplos actualizadas con transacciones de la industria salud y otras, lo cual nos permite saber en cada momento qué está pagando el mercado realmente. Si no cuentas con estos datos, considera apoyarte en un asesor o plataforma especializada que los tenga al día.

-

Elige comparables lo más similares posible: Este punto ya lo destaqué pero vale repetirlo. No te vayas por lo general: dentro de tu sector busca empresas con características cercanas en tamaño, nicho, geografía y modelo de negocio. Si tu empresa es una pyme local, tal vez una multinacional no sea un comparable adecuado; en cambio, otra pyme vendida recientemente en tu país sí lo es. Ajusta también por crecimiento (si tu empresa crece al 5% y las comparables al 15%, ten cuidado al usar sus múltiplos altos). A veces es preferible usar un múltiplo ligeramente menor si tus métricas son peores que las de los comparables, o viceversa. La comparabilidad real es más importante que tener muchas comparables.

-

Normaliza tu EBITDA: Antes de aplicar cualquier múltiplo, revisa tu propio EBITDA. ¿Incluye gastos o ingresos extraordinarios que no se repetirán? ¿Tiene ajustes contables atípicos? Es fundamental calcular un EBITDA “normalizado” que refleje la capacidad recurrente de tu negocio. Por ejemplo, si el año pasado tu EBITDA fue excepcionalmente alto porque vendiste un activo o tuviste un ingreso único, debes restarlo para la valoración; de lo contrario, multiplicar ese EBITDA inflado dará un valor exagerado. En Cherry Health, este proceso de depuración del EBITDA es casi obligatorio antes de aplicar múltiplos, y recomendamos a todos los empresarios hacerlo o pedir ayuda a su financiero para ello.

-

Considera el ciclo y perspectiva del sector: Analiza en qué punto del ciclo está tu industria. Si atraviesa un pico de valoración (mucho optimismo), los múltiplos actuales podrían ser altos de forma temporal y luego reducirse. O al revés, si el sector está deprimido, quizá en unos años recupere múltiplos mayores. Incorporar esta perspectiva te ayuda a ser prudente. Un caso que vimos en Cherry Health: en plena pandemia las empresas de turismo se vendían a múltiplos bajísimos porque el sector estaba en crisis; quien valoró su negocio turístico en 2020 con esos múltiplos “de suelo” y vendió, tal vez obtuvo menos de lo que valía en realidad su empresa en un entorno normal. Moraleja: interpreta los múltiplos con contexto sectorial y macroeconómico.

-

No dependas de un único método: Reiterando el punto anterior: por muy tentador que sea obtener “la valoración en dos cálculos”, no tomes el múltiplo como palabra sagrada. Úsalo en conjunto con otros métodos. Si no dominas el DCF, al menos haz un análisis aproximado de flujos futuros, o revisa otros múltiplos (precio/beneficio, precio/ventas) para tener varias referencias. Confronta los resultados: ¿Todos apuntan a que tu empresa vale en un rango parecido? Si uno difiere mucho, investiga por qué. En Cherry Health solemos hacer ese chequeo cruzado; muchas veces los múltiplos y el DCF coinciden en rango, pero cuando no, profundizamos para entender la discrepancia (puede revelar supuestos demasiado optimistas o pesimistas en alguno de los métodos).

-

Busca asesoramiento experto si es una decisión crítica: Valorar una empresa no es trivial, y menos aún venderla o comprarla. Si estás a punto de dar un paso así, considera involucrar a profesionales. Un asesor especializado (como nuestro equipo en Cherry Health, modestia aparte) puede aportarte acceso a información de mercado, experiencia negociando en tu sector y un ojo clínico para ajustar la valoración a la realidad. Hemos visto propietarios que inicialmente querían cierto precio porque “oyeron que en su sector se paga 10x EBITDA”, y tras nuestro análisis entendieron que ese número no se aplicaba a su caso específico. Evita malos ratos: apóyate en expertos de confianza para validar tus cálculos, especialmente cuando mucho dinero está en juego.

Aplicando estos consejos, estarás en una posición mucho más sólida para utilizar los múltiplos de EBITDA en la valoración de tu empresa de forma efectiva. Recuerda que el objetivo es lograr una estimación realista y justificada, no la más alta posible sin fundamento. Al final del día, una valoración bien sustentada te dará ventaja tanto si vas a negociar con un comprador/inversor, como si simplemente quieres comprender el valor de tu negocio en el mercado.

Preguntas frecuentes sobre la valoración por múltiplos de EBITDA por sectores

¿Qué significa valorar una empresa a X veces EBITDA?

Significa estimar el valor de una empresa multiplicando su EBITDA por un número (X). Ese número es el múltiplo EV/EBITDA que se obtiene observando a cuánto se están valorando empresas comparables. Por ejemplo, “valorar a 5 veces EBITDA” implica que el valor de empresa sería 5 × EBITDA. Es una forma abreviada de expresar la relación entre valor y rendimiento operativo. Este método se usa para situar rápidamente el precio de un negocio en comparación con otros. Un múltiplo alto (p.ej. 10x) indica que el mercado paga 10€ por cada 1€ de EBITDA anual, reflejando normalmente expectativas de crecimiento o menor riesgo; un múltiplo bajo (p.ej. 4x) sugiere menor apetito o mayor riesgo percibido en ese tipo de empresa.

¿Cuál es un buen múltiplo EBITDA para mi sector?

No existe un múltiplo único “bueno” que aplique a todos – varía según el sector e incluso dentro del mismo sector según el tipo de empresa. Por dar rangos generales, muchos negocios tradicionales (manufactura, distribución, servicios locales) suelen valorarse entre 4x y 8x EBITDA en el mercado de pymes, mientras que sectores de crecimiento (tecnología, salud, internet) pueden cotizar entre 10x y 20x EBITDA o más en empresas de mayor tamaño. Por ejemplo, las empresas de software a menudo superan 15x, mientras que empresas industriales pueden estar en 6x-8x. Lo importante es identificar el rango específico de tu industria y región en la actualidad. Para ello puedes consultar fuentes como Damodaran (que publica múltiplos promedio por industria cada año), informes de banca de inversión, o preguntar a asesores especializados que manejen datos recientes. En Cherry Health, por ejemplo, manejamos multiples actualizados del sector salud: sabemos que una clínica dental en España suele rondar 6-7x EBITDA, mientras que una empresa de tecnología médica innovadora podría alcanzar 10x o más. Cada nicho tiene su referencia, por eso es crucial acotar la búsqueda a comparables muy afines.

¿Por qué sectores como tecnología tienen múltiplos más altos que sectores tradicionales?

Porque el múltiplo refleja expectativas de crecimiento, rentabilidad y riesgo. Sectores tecnológicos suelen ofrecer mayor crecimiento futuro, escalabilidad y, a veces, modelos de negocio disruptivos que generan entusiasmo inversor – los compradores están dispuestos a pagar hoy un precio alto por EBITDA esperando que ese EBITDA crezca exponencialmente. Además, muchos tienen altos márgenes y recurrencia (piensa en software por suscripción), lo que justifica pagar múltiplos elevados. En cambio, sectores tradicionales maduros (manufactura, construcción, transporte, etc.) crecen lento, tienen más competencia o estructuras de costos pesadas; los inversores pagarán menos por su EBITDA porque ese negocio probablemente no duplicará ganancias en poco tiempo. También influye el riesgo: una startup tech puede ser arriesgada, pero el potencial de retorno alto compensa en la mente del inversor, elevando el múltiplo; mientras que un negocio estable pero sin crecimiento tendrá un múltiplo modesto. En resumen, los múltiplos capturan la percepción de futuro: sectores “sexy” o con ventajas suelen ir arriba en la escala de múltiplos, sectores comunes o estancados van abajo.

¿Cómo consigo el múltiplo EBITDA adecuado para valorar mi empresa?

La clave es investigar y comparar. Empieza identificando empresas similares a la tuya: en sector, tamaño y características. Luego, busca información sobre a qué múltiplos cotizan o se han vendido. Fuentes útiles incluyen: datos de empresas cotizadas (sus EV/EBITDA se pueden calcular de informes financieros y capitalización bursátil), informes de transacciones (a veces publicados en prensa especializada o informes de consultoras), bases de datos en línea y estudios académicos. Por ejemplo, Damodaran provee tablas de múltiplos promedio por industria que pueden darte una pista. También herramientas en línea como Equidam, PitchBook, etc., ofrecen múltiplos por sector. Otra ruta es consultar con asesores financieros o brokers que operen en tu rubro; ellos suelen saber a qué múltiplos se han cerrado las últimas operaciones. En Cherry Health utilizamos una combinación: fuentes públicas, nuestras transacciones anteriores y contactos en la industria para llegar al múltiplo más representativo. Recuerda que no es un único número mágico: idealmente obtén un rango (por ejemplo, 6x-8x) y luego refina según las particularidades de tu empresa, tal como explicamos en los pasos de valoración.

¿Qué limitaciones tiene valorar solo con múltiplos EBITDA?

La principal limitación es que obtienes una estimación superficial basada en comparaciones, que puede pasar por alto aspectos importantes de tu empresa. Valorar solo por múltiplos no considera tus proyecciones futuras específicas, ni los activos únicos que puedas tener (tecnología propia, equipo humano excepcional, etc.), ni posibles riesgos ocultos. Además, supone que el mercado está valorando correctamente a las empresas comparables – cosa que a veces no ocurre (puede haber burbujas o, por el contrario, sectores temporalmente infravalorados). También se dificulta si tu empresa tiene EBITDA negativo o muy volátil; en esos casos el múltiplo EBITDA no sirve directamente. Otra limitación es que, como vimos, depende de la comparabilidad: si no encuentras buenos comparables, el múltiplo promedio del sector puede no ajustarse a tu caso. En resumen, usar solo múltiplos te da una “foto instantánea” del valor según el mercado, pero no una película completa. Lo aconsejable es complementarlo con otras metodologías (flujos de caja descontados, múltiplos de ventas, análisis de activos) y con criterio cualitativo. Por eso, en la práctica profesional rara vez se usa solo este método para fijar un precio final, sino como uno de varios inputs.

¿Es mejor valorar por múltiplos o por flujo de caja descontado (DCF)?

No es que uno sea mejor en términos absolutos; de hecho, son métodos diferentes que se complementan. El DCF (Descuento de Flujos de Caja) calcula el valor intrínseco de una empresa proyectando sus flujos de efectivo futuros y trayéndolos a valor presente. Es muy completo y personalizado a la empresa, pero depende de muchas estimaciones y puede ser complejo. El método de múltiplos, en cambio, se basa en valoraciones relativas de mercado: es rápido y sencillo, pero no captura detalles propios de la empresa. En mi experiencia, el DCF suele dar un rango de valoración más amplio (sensible a las hipótesis que pongas), mientras que los múltiplos dan un rango más acotado según el humor del mercado. ¿Qué hacemos en Cherry Health? Usar ambos. Primero vemos por múltiplos en cuánto anda el mercado para el tipo de empresa, y paralelamente hacemos un DCF para ver cuánto debería valer según sus planes de negocio. Si ambos convergen, tenemos confianza en la cifra. Si divergen mucho, analizamos las causas: quizá el mercado está ignorando algo (positivo o negativo) o nuestras proyecciones deben revisarse. Muchos analistas recomiendan exactamente esto: múltiplos para tener un benchmark externo y DCF para tener una valoración fundamental. Así que no es cuestión de elegir uno u otro, sino de sacar provecho de los dos enfoques para llegar a una valoración robusta.

Espero que esta guía te haya aclarado el panorama sobre la valoración por múltiplos EBITDA por sectores. Hablé desde mi experiencia personal y la de mi equipo en Cherry Health, combinando teoría con la práctica real de valorar empresas. Ya sabes que no hay atajos mágicos, pero con buen entendimiento de tu EBITDA, datos comparables de calidad y un poco de ayuda experta, podrás descubrir cuánto vale tu empresa de forma coherente. ¡Mucho éxito con tu valoración! Si te quedaron dudas, las preguntas frecuentes de arriba repasan puntos clave. Y si necesitas apoyo especializado, en Cherry Health estaremos encantados de ayudarte de manera objetiva y personalizada, como parte de nuestro compromiso con los emprendedores que confían en nosotros. ¡Hasta la próxima!